美联储收紧对黄金影响_美联储打压金价回落

1.美国为什么不惜一切代价打压金价 又如何实现的

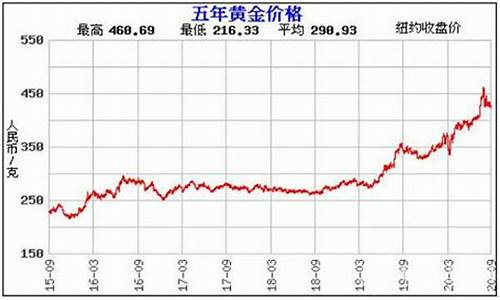

2.5月17号以后黄金价格还会再次降价吗?

3.黄金价格为什么下降 中国的麻烦就是黄金的麻烦

4.金价暴跌的原因

美国为什么不惜一切代价打压金价 又如何实现的

谁在操纵金价

黄金市场两大谜团待解:金价操纵及中国黄金储备量

中国争夺黄金定价之路

一封泄露的电邮:美国为何打压金价 中国为何大买黄金

外媒解密:中国隐秘买入黄金的方式 不买金条买金矿

专题回眸

我们已经解释过了许多美联储的代理商国际储金银行(主要是JP摩根,汇丰和加拿大丰业银行)在纽约商业交易所(Comex黄金期货交易所)上做裸空卖出的交易来压低上升的黄金价格。因为在期货市场上如此众多的裸空卖出交易出现,一个人为的“纸黄金”增长就被创造了,而随着“纸黄金”的供应增加就压低了实际黄金的价格。

对冲基金作为这个卖空交易操作的主要购买人,并不想要交易合同被执行取得实际的黄金,而是用现金结算。这就意味着那些卖出裸空合同的银行完全不需要承受他们不能交付黄金的风险。在任何特定的时间,纸面交易的黄金数量可能超过了可交付的实际物理性黄金,这情况在其他的期货市场是不会发生的。

另外而言,黄金和白银的期货市场并不是一个人们买卖黄金和白银的场所。实际的操作是,人们在此市场上通过手中不同的数学公式投机于价格,通过黄金期货来对冲其他的赌注。虚拟的纸张交易决定了实际的金银块价格,即使实际市场上对于金银的需求不断增加,然而因为投机市场的存在压低了实际物理性金银的价格。

例如,上周二,US Mint宣布了美国鹰一盎司银币已经售磐。这与供需理论相矛盾:需求很高,供应很低,而价格在走低。如此反常的市场现象,只可以被解释为供应被纸质的虚拟交易所创造。

显然欺诈和价格操作正在当道,却没有上层对其进行监管。由于对贵重金属价格的施压会保护美元继续作为世界性的持有货币地位,并且可以防止黄金和白银成为市场传播媒介机制角色,以至影响到金融和经历发展,因此美联储和美国财政部支持此欺诈和价格操作。黄金价格的压低抑制了这些具有警告性的信号并且允许金融市场上的泡沫,使得华盛顿拥有对其他不作为存储货币国家实施制裁的能力。

我们不得不关注起OTC场外交易衍生品市场,同样充当着一个价格竟压的作用,并且同时在储金银行在期货市场价格操控的长期作用。

OTC的衍生品是由秘密的大银行们私人结构化地创造出的合同。它们是一张纸,一个衍生品,一个金融商品为标的物的合同,或者是大宗商品,关于它们的信息非常少。Brooksley Born,美国商品期货交易委员会(CFTC)会长,在克林顿政权时期曾准确地发表言论道必须设置管理衍生品的规定。然而,美联储会长Alan Greenspan、财政部长Robert Rubin、财政副部长Lawrence Summers及美国证券交易委员会会长Arthur Levitt,所有这些大银行的代理人都要说服议会应防止CFTC设立对场外衍生品的规章制度。

规章制度的缺失意味着信息的缺失,即银行使用这些衍生品的动机不明确,摩根大通曾一度被调查在Comex上的做空白银仓位,摩根大通试图说服CFTC这个做空仓位只是一个OTC衍生品的对冲。换种说法,摩根大通用它的OTC衍生品来覆盖他对于在期货市场上的白银价格攻击。

在2015年间,金银块价格的攻击更加严重了,致使其价格达到近几年最低。在这一年中的第一季度,出现了一个巨大的贵金属衍生品数量的上升。

如果是多头对冲银行在Comex上的卖空交易,为什么黄金和白银的价格还会下跌呢?

越来越多的期货市场价格操控证据来源于不断下跌的黄金和白银价格,即使物理性的金属的需求不断上升以至于US Mint都已经售磐了银币。希腊的否决增加了系统性的不确定性,按常理的市场,金银块的价格应是上升的而不是下跌的。

有充分细节但无法被证实的证据就是不受到约束的场外金银衍生品并不是真的在Comex对冲做空仓位,而是它们本身自己作为对贵重金属价格另一轮冲击。

如果这样的假设是正确的话,它说明着七年对于大银行的保持控制着美联储和美国财政部,为了保持美元的地位不惜一切代价,包括了对违法打击金银块价格的违法行为的容忍。

5月17号以后黄金价格还会再次降价吗?

分析称美元走强打压金价。对于此次黄金下跌的原因,北京黄金交易中心首席分析师张磊在接受中新网记者采访时表示,此次黄金下跌主要是受美联储可能提前退出量化宽松消息的打压,同时近期美国、欧洲等股市连续创出历史新高,这对于资金有不小的吸引作用,不少资金从黄金市场逐步流出,从而导致金价走势下行。

分析指出,此前黄金大牛市的主要动力在于美元的持续走弱,其间欧债危机、美国主权信用评级展望被调降也起了推波助澜的作用。随着金融危机过后美国经济出现复苏以及各发达国家逐步削减债务规模,像过去几年的大规模货币宽松政策将会逐渐减弱,这在很大程度上将会打压金价。

对于未来黄金的走势,张磊表示,目前黄金还会在继续消化做空的动能,金价仍将延续自1920美元高点之后震荡下行的走势。虽然金价在以中国为代表的一些国家的实物买盘后出现了一个反弹,但在实物买盘的疯狂结束之后,短期之内没有出现一些利多因素的因素,而美元指数、欧美股市走强对黄金市场产生不利影响,将导致金价呈现继续下跌的趋势。

对于已经被套牢的“中国大妈”们,张磊建议,“不要再有摊成本的想法。一般国内投资者都喜欢在高位被套时,等价格下跌的时候再买一些,以摊成本。但是,在黄金市场不能再沿用股票的操作思路,否则会有更大亏损的可能性。”

张磊表示,对于购买金首饰、金项链等消费需求来讲,金价的波动不会有明显影响。对于中长期的投资者,投资黄金是为了抵御未来不确定性的风险,也不必理会黄金价格短期的波动。

但对于出于短期投资需求的人来讲,金价短期之内还会有下行的风险,建议尽早对手中看多的产品进行风险控制。同时,由于手续费的成本比较高,建议投资者不宜过度频繁进行操作。

此外,市场分析人士认为,黄金具有保值和避险功能,但保值功能不意味着黄金价格只涨不跌,或者必然是短期下跌、长期上扬。在美元走强、国际机构做空心理的背景下,金价再次下跌的可能性较大,不建议普通投资者长期持有大量现货黄金,建议投资者密切关注美联储退出量化宽松政策的动态动向,把握黄金走势基本依据,即“弱美元,强黄金;强美元,弱黄金”。

黄金价格为什么下降 中国的麻烦就是黄金的麻烦

黄金阶段性价格下降主要因为美国众议院通过了美国税改法案,令特朗普政治信念增强美元走强,接下来这个月中旬还有一次美联储会议预计会加息也会打压金价,如果美联储主席在会后对加息路径三缄其口年底前可能还会迎来黄金的一波上涨

金价暴跌的原因

金价暴跌的原因如下:

1.2020年实际利率的下行趋势可以分为两个阶段。上半年美联储降低了名义利率,因为3月份全球爆发疫情,全球经济冻结,金融市场去杠杆,美股失去流动性,所以一开盘就跌到了导火索。对美联储来说,此时的主要矛盾是解决疫情引发的金融市场流动性危机。因此,美联储迅速扩表,将10年期美债收益率从年初最低的1.8%降至0.6%以下。

2.但2020年下半年,实际利率的下降主要是因为经济回归正常化带来的通胀预期的反弹,因为金融刺激把钱给了居民部门,但大家对疫情的恐慌情绪下来了,正常的经济活动恢复了。所以,现阶段虽然名义利率还在上升,但是因为经济在变好,通胀预期更高。

3.需要注意的是,最近实际利率下行趋势有所改变。5年期美债实际利率仍在下行,但10年期美债实际利率已经开始上行。

4.这就是黄金下行压力的来源!因为美债名义收益率上升过快,实际利率下行受阻。

5.虽然市场对美国后续财政刺激的扩大有进一步的预期,但从逻辑上来说,美国的财政刺激意味着通胀预期将继续上升,但市场只在短期内认可通胀预期,这将导致实际利率的降低,因此5年期美债的实际利率将下降。

6.从中期来看,即使财政刺激的预期升级,相对于通胀预期的上行,美联储货币政策回归正常化的概率将进一步加大,推动美债收益率上行的动能将更强。换句话说,长期美国债券的名义利率领先于通胀预期,因此10年期美国债券的实际利率在上升,这就是为什么长期债券的实际利率和短期债券的实际利率可以偏离。

7.问题的焦点不仅是黄金,还有全球金融市场。无论是美国金融市场的牛市,还是全球金融市场的牛市,很大程度上都是建立在美债实际利率为负的基础上的。

8.逻辑很简单,因为美联储的宽松已经将实际利率推至负值,需要安全资产配置的投资者不得不从世界各地寻找国债以外的确定性或安全性品种。比如去年二季度,疫情造成网上办公需求激增,于是将资金布局在某科技板块。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。